みなさんは将来どんなライフプランをお持ちですか?

20代の方は社会に出たばかりで仕事を覚えたり日々の生活でいっぱいいっぱいの人もいるかもしれません。

実際わたしもそうでした。あればあるだけお金を使っていました。

でも0代になった2022年の今だからこそ20代の方(いえ20代じゃなくても全世代の方)に言いたいのは、毎月1万円、いやそれが難しいのであれば5千円でも構わないので毎月貯蓄した方がいいです。

なぜなら、たとえば新卒の20代なら65歳定年まで40年ちかく時間があるので、コツコツ少額で積み立てればまとまった金額になるからです。

20歳から1万円を40年間積み立てるといくらになる?

金利0%でも、ただ積み立てるだけで480万円になります。

これだけでも結構大きな金額ですよね。

でも、もし仮に金利5%で運用できたら・・・なんと利息が6,806,229円(税引後)もついて11,606,229円になるんです!

複利とは

どうしてただ貯金をしただけと違って、大きな差ができるかというと、それは「複利」の力なんです。

複利とは、利息に利息がつくので元の金額が大きくなればなるほど雪だるま式に増えていきます。

かの相対性理論で有名なアインシュタインも「複利効果は人類最大の発明」と言っています。

そしてこの金利を5%で計算したことにもちゃんと理由があるんです。

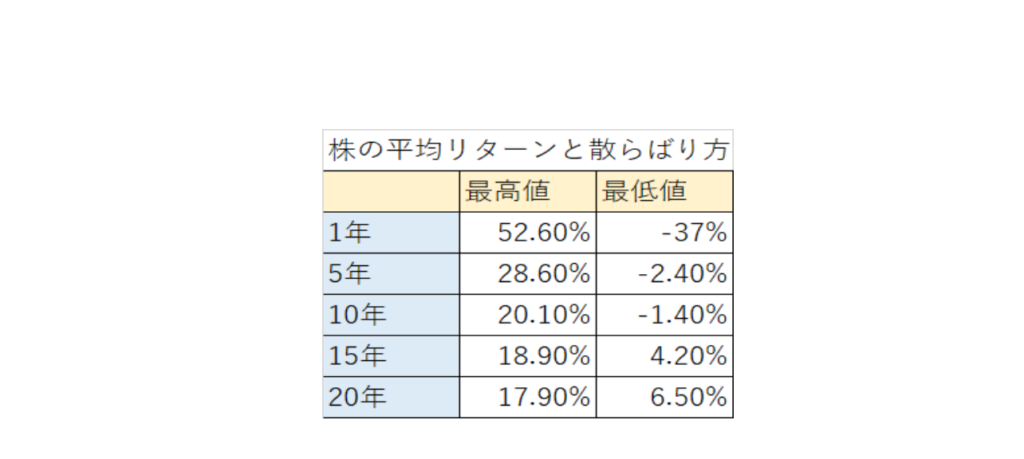

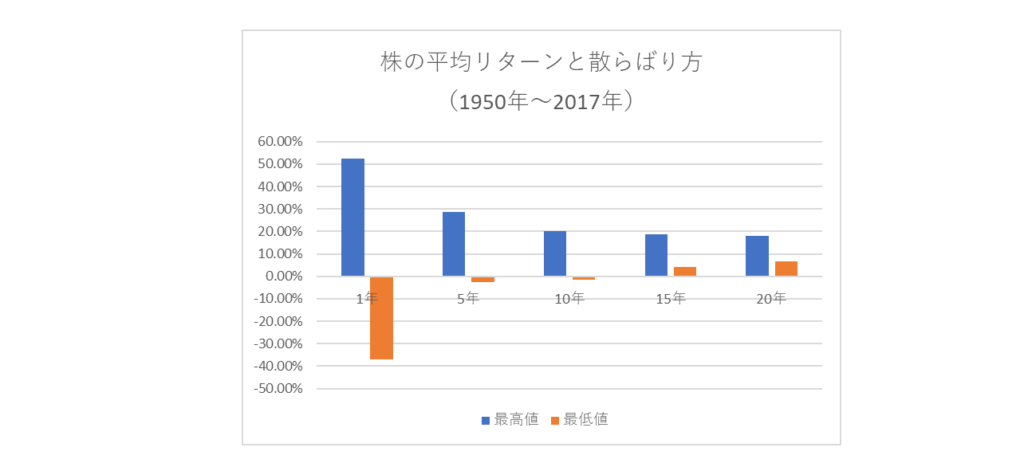

米国のデータですが株式投資におよそ15年以上積み立てを続けるとプラスになる可能性が高く、今までの平均で金利が約4%~5%という統計に基づいた数字なのです。

だから積み立てる時期が早ければ早いほどマイナスになる可能性が低く、金利もただ貯蓄するだけより高くなることが見込まれるので、これを読んだ方は今月からすぐ積み立てを始めましょう!

給料の10%を貯蓄にまわしましょう

令和元年の大卒の初任給は約20~21万円。手取りは約17万円です。

そこから10%を貯蓄に回しましょう。多いですか?「そんなに貯蓄に回す余裕ないよ~」という方もいるかもしれませんね。

なぜ手取りの10%かというと、世界中で100年以上読まれている『バビロンの大富豪』の「黄金に愛される7つの教え」にも「収入の10分の1を貯蓄せよ」と書かれているからです。

大学卒の生涯賃金は約2億円~2.5億円と言われています。

だからただ貯金するだけでも約2,000万円~2,500万円になる計算ですね。

老後資金はただ収入の10分の1を貯蓄に回すだけで貯めることができるかもしれません。

つみたてNISAやiDeCo(イデコ)を活用する

どうせ積み立てをするなら少しでもお得になるように「つみたてNISA」や「iDeCo(イデコ)」を活用しましょう。

2つとも税が優遇されるため「節税になる=手取りが増える」ということです。

| 制度名 | つみたてNISA | iDeCo |

|---|---|---|

| つみたてできる期間 | ~2042年 | 原則60歳未満 (条件つきで65歳未満) |

| 年間の非課税枠 | 40万円 | 職業によって異なる |

| 運用できる期間 | 20年間 | 75歳まで |

| 選べる商品 | 金融庁が定める投信とETF | 定期預金、保険、投信 |

| 出金の可否 | いつでも可 | 60歳未満不可 |

いずれにしても銀行の窓口では手数料が高くぼったくられる可能性が高いので、ネット証券の口座で運用することをおススメします。

まずは証券口座を開設するところから始めましょう!

貯蓄型の生命保険には加入しない!

社会に出てホヤホヤの世間に染まっていない新人は、とにかく生命保険に加入させられがちです。

大昔(平成5年ごろまで?)は、生命保険は保険と貯蓄の両方ができるオイシイ保険もあったみたいですが、今は補償のうす~い生命保険にぼったくりの投資信託がついた加入者にとって何の得にもならないものばかりです。

特に会社勤めで若い独身の方であれば、生命保険は不要です。

くれぐれも生命保険には加入しないようにして下さい。損しますよ~😣

知らずに加入してしまった場合は、払ったお金は戻ってこないかもしれませんが、傷口が浅いうちにすぐ解約した方がいいです。

実はわたしも新入社員のころ何も分からずに生命保険に加入してしまったことがあります。

月約1万5千円もの金額を支払うことが苦しく、疑問に感じていました。

担当者に言わないと解約できないと思い込んでいたために、7か月分くらい支払ってしまいましたが、コールセンターのような所に電話で解約の申し込みをすることができると教えてもらって即解約しました。

それからは貯蓄型の生命保険には加入していません。

まとめ

貯蓄の増やし方は、投資内容は異なるものの今も昔もあまり変わりません。

- 給料の10%を貯蓄に回す。

- つみたてNISAやiDeCoを活用する。

- 貯蓄型の生命保険には加入しない。

まずはこの3つを意識して、ただ貯金するだけではなく増やすために運用方法を考えましょう。

少しでもみなさんの資産形成のお役に立てれば嬉しいです。

コメント励みになります